Sommaire

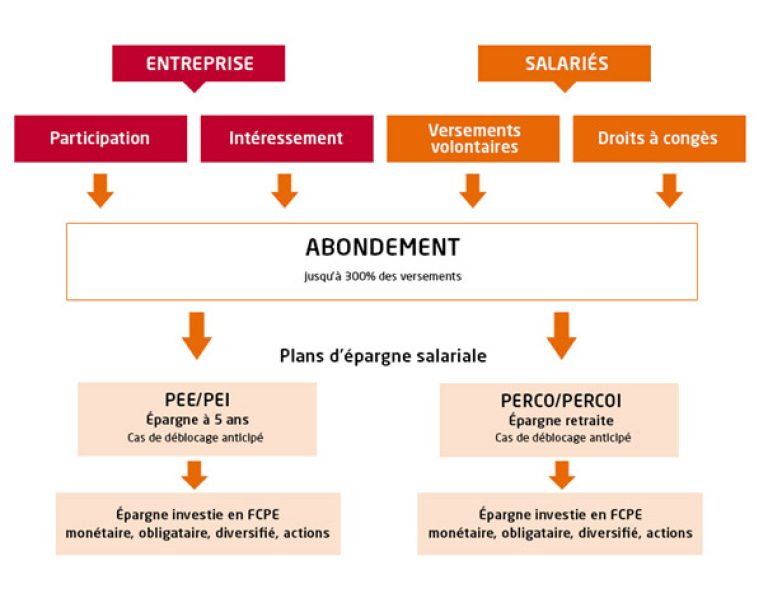

Le Perco ou plan d’épargne pour la retraite collectif est un dispositif d’entreprise qui donne l’occasion aux salariés de réaliser une épargne avec l’aide de l’employeur. Les sommes versées sont gelées jusqu’à la retraite, sauf dans le cas d’un déblocage Perco exceptionnel. L’entreprise peut apporter sa contribution, en complément des versements réalisés par le salarié. Lors de la retraite, les sommes sont disponibles sous forme de capital ou encore sous forme de rente s’il est prévu par l’accord collectif.

Qui peut bénéficier du Perco ?

Il concerne tous les salariés, dans le cas où votre entreprise met en place un plan d’épargne retraite collectif. Cependant, il est exigé une ancienneté de 3 mois maximum. Si le règlement prévoit, par défaut, l’adhésion des salariés, vous devez en être informé dans les conditions prévues par le règlement. Ainsi, vous avez 15 jours pour faire savoir que vous ne souhaitez pas vous affilier au plan.

Si vous avez déjà réalisé des versements sur un Perco, à votre départ en préretraite ou en retraite, vous pouvez toujours continuer à en bénéficier tant que vous n’avez pas, auparavant, sollicité un déblocage perco. Si vous êtes licencié ou vous avez démissionné, vous pouvez continuer à percevoir le Perco si votre nouvel employeur n’en présente pas.

Perco : les cas de déblocage

Naturellement, les sommes versées sur un Perco sont indisponibles jusqu’au départ en retraite du bénéficiaire du plan. Toutefois, la loi prévoit 5 motifs de déblocage perco qui permettent au titulaire de récupérer son épargne sans perdre les avantages sociaux et fiscaux. Pour ce faire, des pièces justificatives et des conditions sont nécessaires pour chaque cas de déblocage anticipé.

L’épargnant est en droit de récupérer les sommes investies avant la retraite dans ces 5 cas de figures :

- Le salarié est en situation de surendettement : le déblocage perco anticipé est autorisé à la demande du juge ou du président de la commission de surendettement des particuliers

- La construction, l’acquisition ou la remise en état de la résidence principale si elle a été endommagée après une catastrophe naturelle

- Les droits à l’assurance chômage du titulaire ont expiré : Perco et licenciement (découvrir le fonctionnement de pole emploi actualisation par ici). A lui tout seul, le licenciement n’est pas un motif de déblocage anticipé

- Décès du partenaire pacsé, du conjoint ou du bénéficiaire : les ayants-droits sont en droit de demander le déblocage des fonds du Perco

- Invalidité du titulaire, de son partenaire pacsé, de son conjoint ou de ses enfants : seulement les invalidités de 2e et 3e catégorie de la Sécurité social sont retenues ou encore celles reconnues, sous certaines conditions, par décision de la commission des droits et de l’autonomie des personnes handicapées.

Il est important de noter que la demande de déblocage anticipé ne peut être accordée qu’une seule fois pour un même motif de déblocage. Ainsi, il fait l’objet d’un versement unique qui portera sur tout ou partie des sommes susceptibles d’être débloquées.

Régime fiscal et social du Perco – déblocage anticipé

Dans le cas où il est effectué dans les conditions strictes prévues par la loi, le déblocage perco anticipé ne remet pas en cause les avantages sociaux et fiscaux en lien au plan d’épargne retraite collective. Ainsi, les sommes investies sont nettes de prélèvements sociaux.

Dans le cadre du décès du bénéficiaire, ses ayants-droits ou héritiers ont six mois pour demander la liquidation dans les 6 mois qui suivent le décès. Ceci, au risque de perdre l’exonération fiscale du plan d’épargne retraite collectif.