Sommaire

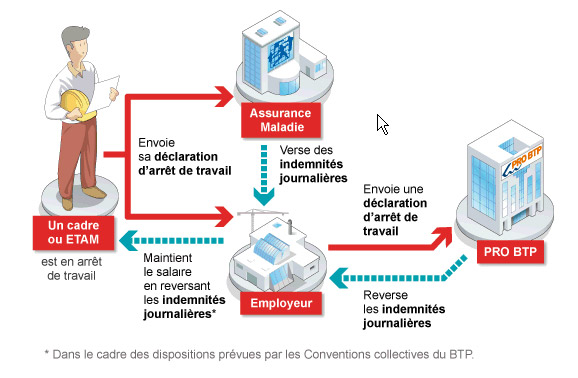

Dans certains cas, il arrive qu’un employeur puisse toucher les indemnités journalières de sécurité sociale (IJSS) à la place de son salarié. L’employeur est tenu d’assurer la rémunération de son salarié, en cas d’incapacité de travail, lors de son arrêt maladie. Dans cet article, nous définirons la subrogation ijss de salaire et sa différence avec le maintien de salaire.

La subrogation IJSS de salaire

La subrogation ijss de salaire est la perception des indemnités journalières de sécurité sociale du salarié pour maladie professionnelle ou non, dans le cadre d’un arrêt de travail. Le salarié touche des indemnités journalières de sécurité sociale durant son arrêt de travail et est indemnisé :

- Généralement à partir du 4e Les trois premiers jours sont assimilés à un « délai de carence »

- Dès le premier, sauf exception dans trois cas :

- En cas d’arrêt dans le cadre d’une maladie professionnelle reconnue, ou à un accident de travail

- En cas d’affection longue durée

- Si la reprise d’activité entre deux périodes d’interruption n’excède pas les 48 heures

La subrogation ijss est une possibilité. Il ne faut pas la confondre avec le maintien de salaire par l’employeur (formulaire s3201), qui est une obligation à compter :

- Du 8e jour d’arrêt de travail

- Dès le premier jour, en cas d’arrêt dû à une maladie professionnelle ou à un accident de travail

Le maintien de salaire correspond à 90% de la rémunération pendant 30 jours d’arrêt et 2/3 durant les 30 jours suivants. Plusieurs contrats de prévoyance ou conventions collectives prévoient une période de maintien de salaire supérieur aux dispositions légales. Des dispositions avantageuses s’appliquent au salarié.

Les effets de la subrogation ijss de salaire

Pour le salarié, la subrogation ijss de salaire permet le maintien de tout ou partie de son salaire. Cela implique une certaine vigilance, pour l’employeur, dans la gestion de la comptabilité et de la trésorerie.

Le Code de la Sécurité sociale prévoit deux hypothèses où l’employeur peut être subrogé par le salarié dans ses droits aux indemnités journalières :

- Lorsque l’employeur maintient entièrement le salaire sans déduire les indemnités journalières de sécurité sociale, quel que soit le fondement juridique (collectif de travail, contrat individuel, de son initiative propre ou en vertu des usages)

- Lorsque le maintien de salaire est égal aux IJSS, dans l’hypothèse d’un collectif de travail ou d’un contrat individuel.

Ainsi, il est dit que l’employeur est « subrogé de plein doit à l’assuré », autrement dit qu’il est en droit de toucher les indemnités journalières qui sont dues au salarié en sa qualité d’assuré. Toutefois, il faut noter que la subrogation ijss ne s’applique que dans la limite des sommes versées.

Dans le cas où le salaire maintenu est supérieur au montant des IJSS, l’employeur peut demander le reversement de la somme correspondant aux indemnités journalières au salarié, dans la limite du salaire qui a été maintenu.

Bulletin de paie et incidences

Selon les règles applicables, l’employeur maintient le salaire partiellement ou totalement, pendant la période d’absence. Lorsque l’employeur touche les indemnités journalières de la sécurité sociale, il est tenu de les déduire du salaire brut, puisque les IJSS ne sont pas soumises à cotisations.

Le montant à déduire est le montant brut, avant déduction de la CRDS et de la CSG. L’employeur doit ainsi recalculer ce montant à partir du montant net perçu de la sécurité sociale qui a prélevé la CRDS et la CSG.

Si le maintien de salaire est réalisé sur le salaire net, l’employeur doit calculer une régularisation pour équilibrer le gain de cotisations qui résulte de l’exonération des IJSS.

Dans le cas où l’employeur a été subrogé dans les droits du salarié pour toucher les IJSS, il doit lui en reverser le montant net et les inclure dans la zone du bulletin de paie « Primes et indemnités non soumises à cotisations ».